Novas alíquotas da Previdência entram em vigor neste domingo (1º)

Não haverá mudança para os trabalhadores autônomos

Foto: Antônio Cruz | Agência Brasil

As novas alíquotas aprovadas na reforma da Previdência entram em vigor neste domingo (1º). Deste modo, as novas alíquotas de contribuição começam a ser aplicadas sobre o salário de março, geralmente pago em abril.

Na Previdência Social, as novas alíquotas valerão para contribuintes empregados, inclusive para empregados domésticos, e para trabalhadores avulsos. Não haverá mudança para os trabalhadores autônomos (contribuintes individuais), como prestadores de serviços a empresas e para os segurados facultativos.

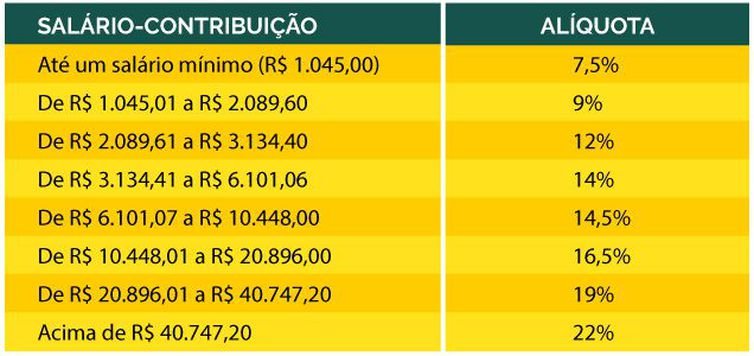

Segundo a Secretaria da Previdência, as alíquotas irão incidir sobre cada faixa de remuneração, semelhante ao cálculo do Imposto de Renda. O governo disponibiliza na internet uma calculadora da alíquota efetiva, que mostra quanto era descontado do salário antes da reforma e quanto será deduzido com a entrada em vigor das novas regras.

Confira:

Sem alteração

De acordo com a Secretaria de Previdência, contribuintes individuais e facultativos continuarão pagando as alíquotas atualmente existentes, cuja alíquota-base é de 20%, para salários de contribuição superiores ao salário mínimo.

I – para o contribuinte individual que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e o segurado facultativo, o recolhimento poderá ser mediante aplicação de alíquota de 11% sobre o valor do salário mínimo;

II – para o microempreendedor individual e para o segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda inscrita no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico), o recolhimento deverá ser feito mediante a aplicação de alíquota de 5% sobre o valor do salário mínimo;

III – o contribuinte individual que presta serviço a empresa ou equiparado terá retido pela empresa o percentual de 11% sobre o valor recebido pelo serviço prestado e estará obrigado a complementar, diretamente, a contribuição até o valor mínimo mensal do salário de contribuição, quando as remunerações recebidas no mês, por serviços prestados a empresas, forem inferiores ao salário mínimo.